会社に勤めている方で、将来のマイホーム購入のために財形住宅貯蓄をしているという方も多いと思います。

今回は、その財形住宅貯蓄を住まいの外壁塗装にも使うことが出来ます。というお話をしようと思います。

利用するとなんとなくお得なのだろうな、と今ふわっと頭で思っている方は焦らずこの記事を最後まで読んでみてください。

財形住宅貯蓄を外壁塗装に利用する場合には、条件を満たさないといけなくて、満たしていないと大きなペナルティを課せられ、税金面で不利になってしまう可能性があります。

これから、どのような条件を満たせば財形住宅貯蓄を外壁塗装に利用することができるのか説明していきますので、一緒に見ていきましょう。

当サイトでは外壁塗装に関する質問を受け付けています。

登録不要ですので、お気軽にご質問ください(^^)

目次

財形住宅貯蓄って一体なに?

まず【勤労者財産形成貯蓄制度(財形制度)】とは、勤労者が勤め先の力を借りて財産を形成していく制度です。

会社から支払われる給与から一定額天引きされて、会社が金融機関に送金することで積立を行うということです。

会社が給与から一定額を貯金してくれていると考えればわかりやすいかと思います。

そんな財形制度には、【財形貯蓄制度】【財形給付金・基金制度】【財形融資制度】という3つが存在し、今回説明させていただく財形住宅貯蓄は、【財形貯蓄制度】に当てはまります。

財形貯蓄制度の種類

財形貯蓄制度は、ご自身が希望する財産形成に合わせて、3種類の中から選ぶことができます。

まずは3種類の特徴を見ていきましょう。

・一般財形貯蓄(一般財形)→使用用途を問わない貯蓄

・財形住宅貯蓄(住宅財形)→住宅取得・修繕リフォーム工事にしか使用できない貯蓄

・財形年金貯蓄(年金財形)→満60歳を過ぎると受け取れる貯蓄

住宅の購入予定がないのであれば、一般財形貯蓄が適していると思います。

将来、公的年金を受け取るまでのブランクに備えて貯蓄をしたいという方は、財形年金貯蓄を考えてみてはいかがでしょう。

財形住宅貯蓄は、住宅の購入や将来の住まいのリフォームや増改築工事のみ、積み立てたお金を使用することができるため、マイホーム購入を考えて貯蓄していきたいと思っている方に特化した財形制度です。

財形住宅貯蓄の詳細内容

財形住宅貯蓄の内容は、都市銀行、地方銀行、その他信用金庫や組合など取り扱っている金融機関によって少し違いはありますが、基本的な内容は…

積立期間は5年以上

4000万円or住宅購入額の90%まで積立が可能

住宅の新築、購入、75万円を超えるリフォームに使用可能

外壁塗装工事費の支払いを財形住宅貯蓄で

戸建住宅を所有している方の頭を悩ませるのが定期的なメンテナンスだと思います。

そのメンテナンスでいちばん重要なのが、外壁塗装です。

外壁塗装は、前の塗装から10年を過ぎると劣化が顕著に表れてくるといわれます。

もちろん、前の塗装のときに使用した塗料や材料によって多少の差異は出てきますが、たいていは10年毎で塗り替えを考えていいと思います。

外壁塗装をするときに屋根の塗装もする方も多いので、費用がかなり高額になってきます。

外壁塗装は、家の美観維持、家を守るためにも忘れずに行うべき大切なメンテナンスの1つですが、高額なため家計の負担になりがちです。

しかし、上記でも少し書かせていただいたように条件を満たせば、外壁塗装の工事費を財形住宅貯蓄を利用して支払うことが可能なことは独立行政法人【勤労者退職金共済機構】の勤労者財産形成事業本部が定めています。

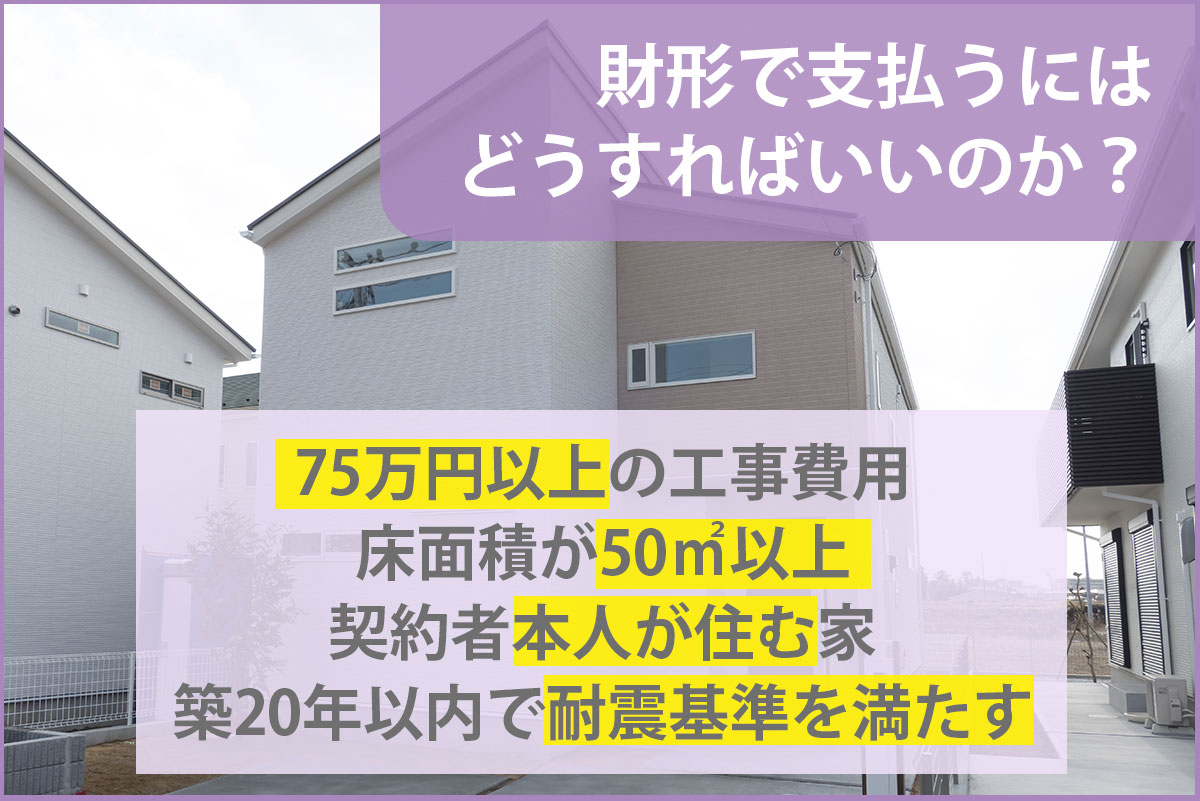

財形で支払うにはどうすればいいのか?

外壁塗装の費用の支払いをしたい場合、財形住宅貯蓄を利用して支払うにはどうすればいいのか?

それには、あらかじめ確認しておきたい条件があります。

外壁塗装などのリフォームを行う住宅、そしてその払い出し方法について、法令等で決められた要件を満たしていることが、払い出し可能となる条件となります。

それは、財形住宅貯蓄を非課税で適格に払い出すためには必要な要件となるのですが、非課税扱いで払い出すためにやはり必要とされるものです。

万が一、適格な払い出しの要件が満たされない場合には、財形住宅貯蓄の「要件外払い出しによる解約」という状態になります。

これはどういうことかというと、利子等に関して課税されることになります。

それに付随して5年間をさかのぼり、その間の非課税で支払われた利子等は課税扱いとなりますので注意が必要です。

このような条件があるので、しっかりと調べるようにしましょう。

| 財形住宅貯蓄を外壁塗装に使うための条件 |

|---|

| ・75万円以上の工事費用であること ・床面積が50㎡以上の建物であること ・財形住宅貯蓄の契約者本人が住む家であること ・中古住宅の場合は築20年以内のものかつ一定の耐震基準を満たすこと |

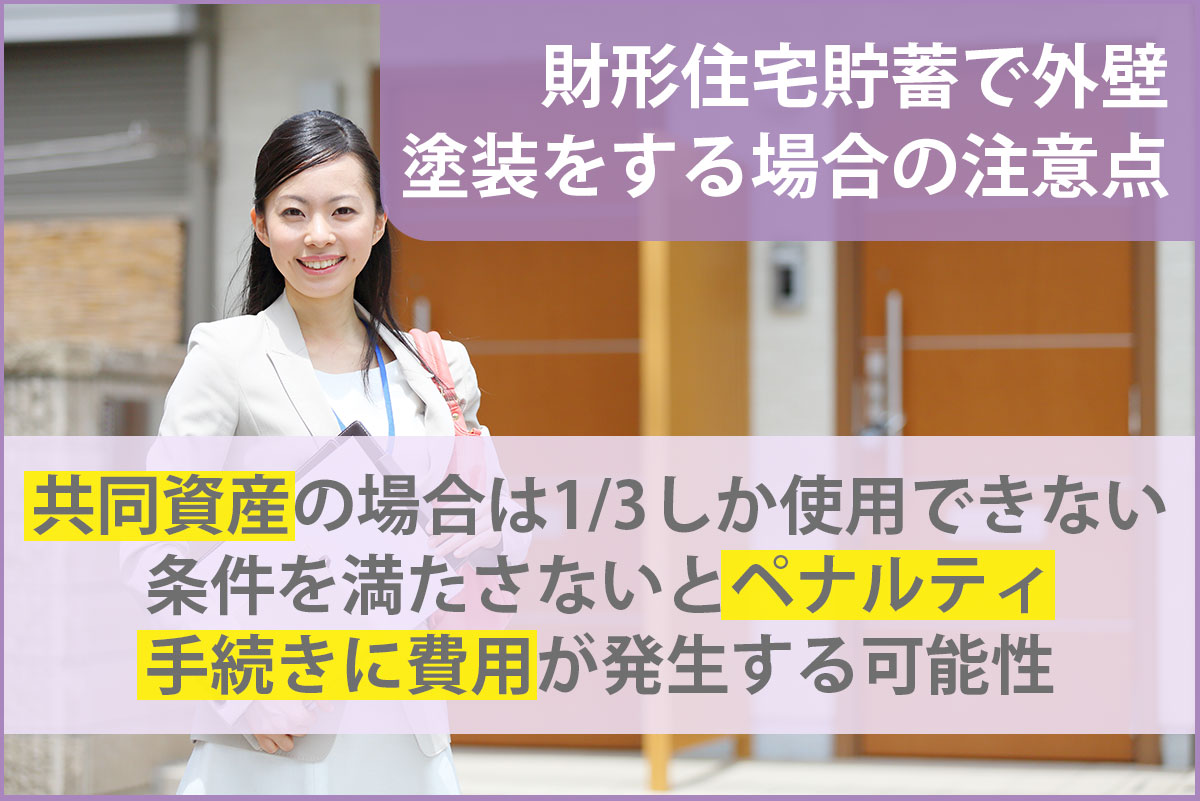

財形住宅貯蓄で外壁塗装をする場合の注意点

➀共同資産の家の場合は1/3しか使用できない

外壁塗装をしようとしている住宅が、奥さんや両親等の共同所有名義である場合、工事費用の1/3までしか払い出しができません。

120万円かかる外壁塗装工事をする場合でも、共同所有住宅だった場合、財形住宅貯蓄で払い出しできるのは40万円までということになります。

②払い出しの条件を満たさないとペナルティが課せられる

これは上記でも説明させていただきましたが、払い出しの条件を満たしていないと【要件外払い出し】と判断されて、解約利子の発生や過去5年分までさかのぼられて非課税だった利息が課税されたりします。

③書類の手続きに費用が発生する可能性もある

塗装工事を依頼する業者に準備してもらわなければならない書類もあります。

依頼する業者によっては、準備すべき書類をそろえてもらうのに費用がかかることがあります。

財形住宅貯蓄を利用しようと考えている場合は、事前に業者にそのことを伝えて、書類を揃えるために費用がかかるのなら教えてもらっておきましょう。

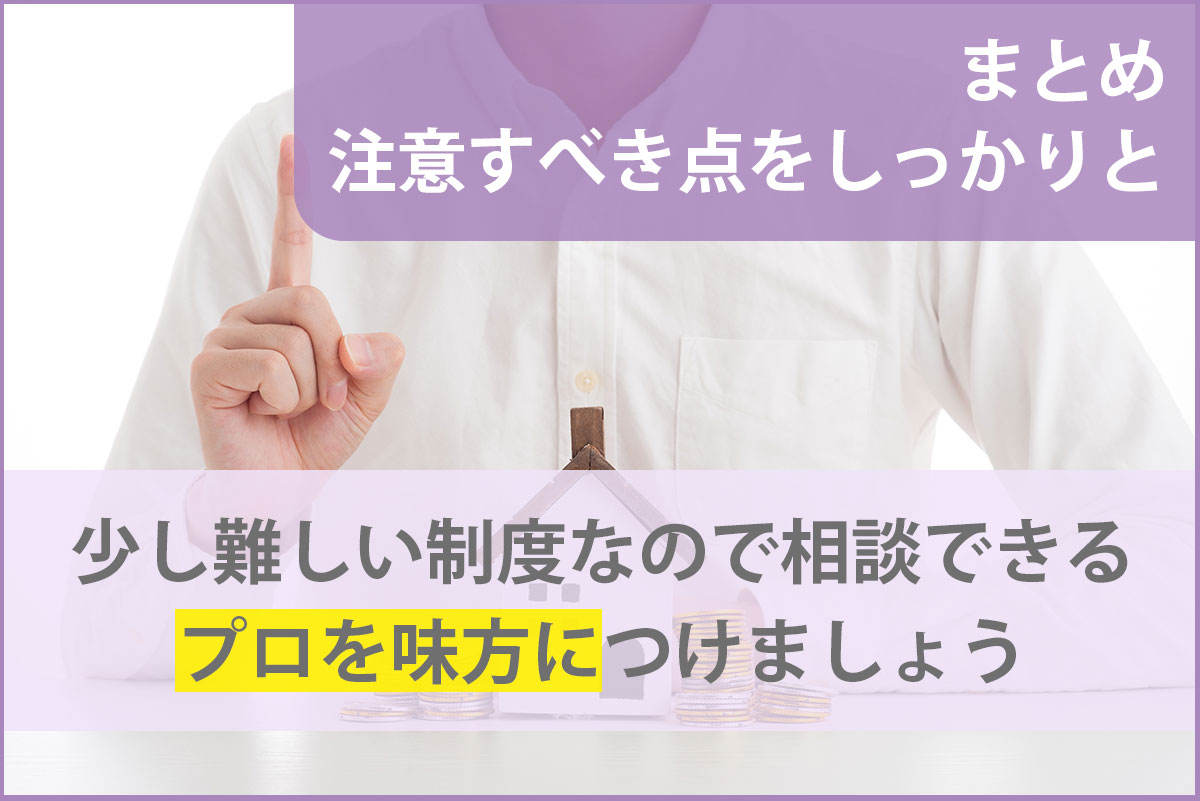

まとめ:注意すべき点をしっかりと

財形住宅貯蓄を外壁塗装で使用とすると考えている場合、満たさなければならない条件があります。

しかし、財形住宅貯蓄を使用する条件を満たすために、必要のない箇所を補修したりすると建物にとって本当に良いと言われる外壁塗装になりません。

費用も余計に高くかかってしまう可能性もあります。

そんな不本意な外壁塗装工事をしてしまわないために、財形住宅貯蓄を使用した施工実績があり、施主にとってベストなプランを提案してくれる業者に依頼するようにしましょう。

少し難しい制度なので、相談できるプロを味方につけることはかなり重要です。

当サイトでは外壁塗装に関する質問を受け付けています。

登録不要ですので、お気軽にご質問ください(^^)

関連コラム

-

2022年3月15日

【見ないと後悔】外壁塗装の塗料、ツヤあり、ツヤなしどちらがいいの?

-

2019年5月15日

外壁色を自由に着せ替えできる無料のカラーシミュレーション8個

-

2020年6月16日

リシン塗装を知っておこう!基礎知識とメリットデメリットを徹底解説

-

2020年6月3日

家の外壁のカビの原因や掃除方法を完全網羅!

アクセスランキング

-

13

回答1221485人 -

210

回答1420815人 -

35

回答1719926人 -

42

回答917277人 -

52

回答1115601人 -

64

回答815557人 -

75

回答613445人 -

810

回答611497人 -

95

回答511252人 -

102

回答1110466人

新着の質問一覧

-

0

0

回答016人 -

0

回答1105人 -

0

回答084人 -

0

回答0263人 -

0

回答0404人 -

1

回答0471人 -

1

回答0543人 -

1

回答0514人 -

1

回答0402人 -

1

回答0544人